El riesgo climático como barrera para el acceso al crédito agropecuario

Bogotá. El Blog del Banco de la República editado por Jorge Toro nos trae un tema, una situación a la que se enfrentan los productores agropecuarios del país, las barreras que enfrentan los pequeños agricultores colombianos para acceder al crédito. Veamos lo que nos dice al respecto:

Un documento reciente publicado en la revista Ensayos sobre Política Económica (ESPE) del Banco de la República examina las barreras que enfrentan los pequeños agricultores colombianos para acceder al crédito. El documento presenta, entre otros, los resultados de un estudio realizado por Camilo Bohórquez, Margarita Gáfaro, Karelys Guzmán y Alex Pérez, que analiza los efectos del riesgo climático sobre el acceso al crédito, tomando como caso de estudio a los pequeños productores de papa.

En Colombia, la agricultura depende en gran medida de las condiciones de clima. A falta de un mercado profundo de seguros, el crédito sirve como herramienta para amortiguar los efectos de las fluctuaciones climáticas en los ingresos y costos de los agricultores. Sin embargo, la incertidumbre sobre el comportamiento futuro del clima dificulta el acceso a crédito. Esta dificultad se debe a que, por un lado, este riesgo climático disuade a los productores de solicitar crédito, al no tener certeza de poder cumplir con los pagos en el futuro. Por otro lado, esta incertidumbre lleva a que los bancos perciban como demasiado riesgosos a los agricultores expuestos a condiciones climáticas más variables y reduce su disposición a otorgarles préstamos.

Los autores del estudio utilizan datos de las operaciones de crédito de Finagro e información de lluvias a nivel de municipios, calculados a partir de los datos del Climate Hazard Group (Chirps) de la Universidad de California en Santa Bárbara. Estos datos se usan para estimar el efecto del riesgo climático sobre los desembolsos de crédito a pequeños productores de papa en Colombia.

Los resultados del estudio muestran que, efectivamente, la incertidumbre climática, medida con el coeficiente de variación de la lluvia diaria en el municipio, reduce los desembolsos de crédito. Además, los resultados muestran que esta caída en el acceso al crédito ante una mayor incertidumbre climática se concentra en las zonas más alejadas de los centros urbanos y en créditos que no cuentan con el respaldo del Fondo Agropecuario de Garantías (FAG).

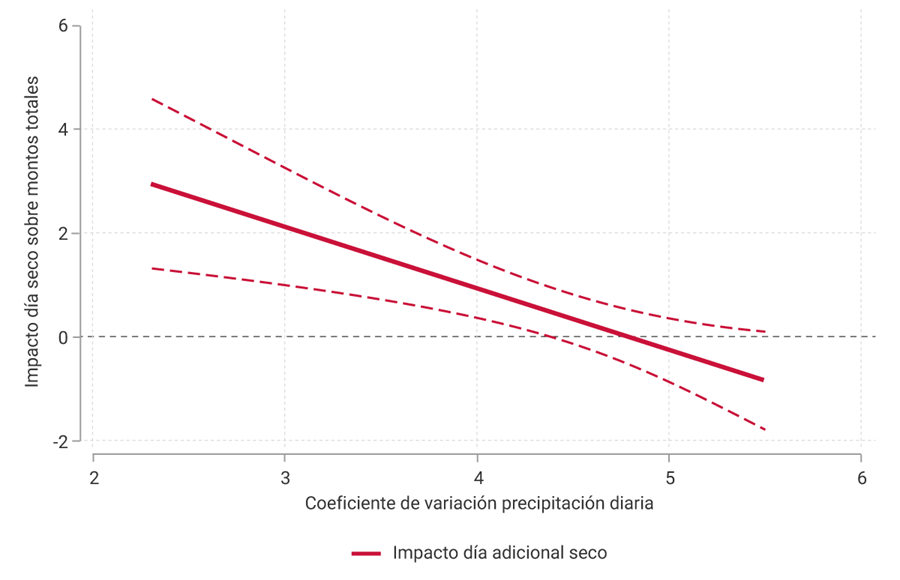

El Gráfico 1 muestra un aspecto más detallado de estos resultados. El gráfico muestra el efecto de un día más de sequía sobre los montos totales de crédito por municipio, dependiendo de la variabilidad histórica de su clima, medida por el coeficiente de variación de lluvia. Para niveles bajos de variabilidad, días adicionales de sequía están, en efecto, asociados a mayores montos de crédito por municipio. Sin embargo, este efecto disminuye y se hace insignificante a medida que la variabilidad climática aumenta. Esta evidencia es consistente con la noción de que el crédito se usa para amortiguar los efectos de las sequías, pero su uso disminuye cuando el riesgo climático es alto. Es decir, cuando el riesgo climático es alto, el crédito deja de funcionar como un mecanismo efectivo para aliviar las pérdidas de ingreso causadas por una sequía más prolongada.

Gráfico 1. Efecto de los días secos sobre montos de crédito desembolsados a pequeños productores de papa

Fuentes: Chirps y Finagro; cálculos de los autores.

El estudio se enfoca en los productores de papa, lo cual permite identificar con mayor precisión de los efectos analizados. Sin embargo, los resultados sugieren la existencia de barreras de acceso al crédito asociadas al riesgo climático, que podrían extenderse a otros cultivos. Aumentos en la variabilidad de las lluvias, resultantes del cambio climático, podrían acentuar estas barreras. Reconocer este desafío y adoptar medidas para afrontarlo debe ser una prioridad en las políticas de adaptación al cambio climático.

En este contexto, el desarrollo del mercado de seguros es eficaz para proteger a los productores de este riesgo. En particular, la experiencia internacional muestra que los seguros indexados al clima son efectivos, aunque su implementación ha enfrentado desafíos importantes por restricciones de liquidez y limitaciones en la información climática. La literatura sugiere que estos obstáculos pueden superarse mediante el uso de datos climáticos más precisos, el rediseño de los contratos para garantizar unos pagos más oportunos, campañas de educación financiera y subsidios temporales que faciliten la adopción inicial del seguro.

¿Cuál es tu reacción?

TAMBIÉN TE PUEDE INTERESAR